中國日報網(wǎng)8月1日電(記者 吳怡遙)“支付寶還是微信支付?”她在他快要吃完午飯時問道。

“這么說你們不能刷卡?也不接受現(xiàn)金?”27歲的電子工程師常曉輝在上海一港式餐廳就餐后反問服務(wù)員。

她答道:“當(dāng)然可以。只不過,如今沒有那么多人使用銀行卡或者現(xiàn)金了,對吧?”

“沒錯。”他說著用現(xiàn)金買單。

由于手機(jī)沒電關(guān)機(jī)了,常曉輝不得不用現(xiàn)金。他記不起銀行卡密碼——他有兩個多月沒用刷過卡了。

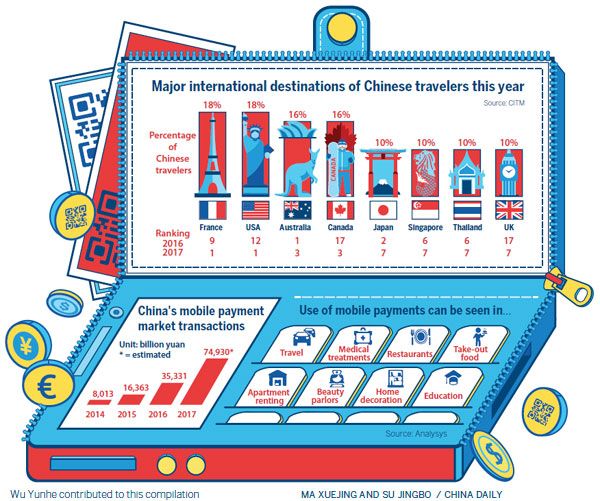

像常曉輝這樣的人有很多,全中國都是如此。像他這樣的消費(fèi)者數(shù)以百萬計,喜歡移動支付帶來的便捷。

現(xiàn)在現(xiàn)金和銀行卡幾乎看不到了。第三方手機(jī)支付進(jìn)入人們的生活。從烤甜薯的街邊小販到大型超市的收銀臺,無處不在的快捷支付或二維碼標(biāo)簽,或者兩種支付方式,在懇求你“掃我付款”。在一家上海的海鮮市場,如果用微信支付買一斤魷魚,就可以享受九五折優(yōu)惠。

市場研究機(jī)構(gòu)易觀國際稱,在2017年第一季度,中國第三方移動支付平臺的交易總額達(dá)18萬億元,環(huán)比增長了約47%。易觀國際估計,到2019年,中國移動支付市場總交易額會達(dá)到100萬億元。

“移動支付工具的發(fā)展比其他支付工具要快。這種趨勢表明,不久,移動支付工具將成為中國主流支付工具,”中國工商銀行信用卡部門副總裁周越冬說道。

|

|

| ?銀聯(lián)在日本和美國等國的免稅店和景區(qū)景點(diǎn)附近打廣告增加知名度。這兩個國家有很多中國游客。圖片來源:中國日報。 |

在七月,中國銀行卡協(xié)會和支付技術(shù)供應(yīng)商銀聯(lián)加入了移動支付行列,其二維碼提供了多種支付模式,給原本已激烈的市場競爭添了把火。

銀聯(lián)用戶可在消費(fèi)地點(diǎn)掃二維碼。另外,商家也可以掃描消費(fèi)者銀聯(lián)二維碼。一對一的轉(zhuǎn)賬方便個人之間,個人和商家之間以及商家之間的支付。

根據(jù)銀聯(lián)的數(shù)據(jù),將來也會成為可能通過二維碼以及類似的新方式從自動取款機(jī)取現(xiàn)金。

“消費(fèi)者或許認(rèn)為銀聯(lián)反應(yīng)太慢了,落后于支付寶和微信支付。不過,銀聯(lián)在官方正式批準(zhǔn)移動支付系統(tǒng)后就推出二維碼支付服務(wù),”上海明山咨詢公司零售業(yè)研究員劉飛說道。

在推出基于二維碼的支付服務(wù)之前,銀聯(lián)推動近場通信(NFC)支付,讓消費(fèi)者只需輕按智能手機(jī)就能支付費(fèi)用。在電話中嵌入的SIM卡可以與商家達(dá)成支付協(xié)議,而無需PIN密碼或在賬單上簽字。

非接觸式NFC模式,在頻繁小額支付的地方,如餐廳、便利店、公交車站和地鐵火車站等地得到了商家廣泛接受。

不過,行業(yè)觀察人士表示,中國消費(fèi)者似乎青睞二維碼支付,尤其是支付寶和微信的服務(wù)。

根據(jù)易觀國際的數(shù)據(jù),支付寶在第三方移動支付市場占有近54%的市場份額。微信支付有將近40%的份額。

但是,只爭奪剩余6%的市場份額的想法并不會隨著其他支付工具的出現(xiàn)而沖淡。

一位熟悉銀聯(lián)移動支付策略的消息人士表示,在與多家商業(yè)企業(yè)及海外自助取款機(jī)運(yùn)營商達(dá)到協(xié)議之后,銀聯(lián)支付正瞄準(zhǔn)海外市場,該名消息人士還說:“NFC支付是中國銀聯(lián)的明星產(chǎn)品,在海外市場得到廣泛接受,尤其是在中國游客增長最快的亞洲旅游目的地。現(xiàn)在,銀聯(lián)還在歐洲和美國等發(fā)達(dá)市場推出了二維碼解決方案。”

“理由是銀聯(lián)在國外曝光度比其他國內(nèi)支付服務(wù)品牌要高。中國游客對銀聯(lián)的品牌很了解,能吸引他們的注意。希望這能加深消費(fèi)者的忠誠度。當(dāng)這些游客返回中國時,他們很可能會繼續(xù)使用銀聯(lián)產(chǎn)品。因此,我們將贏得更多的市場份額。”

因此,銀行卡協(xié)會海外事務(wù)分部銀聯(lián)國際部與法國DLVA旅游局簽訂一項合作協(xié)議,將提供一項針對中國游客的普羅旺斯市旅游的支付方式。

雙方鼓勵當(dāng)?shù)厣碳医邮茔y聯(lián)。將來,中國游客能夠在法國便捷地使用銀聯(lián)卡。

銀聯(lián)支付國際部的首席執(zhí)行官蔡劍波表示,該機(jī)構(gòu)在致力于“服務(wù)全球的銀聯(lián)持卡人”和“全球伙伴協(xié)同成長”。

使用銀聯(lián)移動支付的中國消費(fèi)者可以享受到在超過60個目的地和超過1萬家商戶的折扣券、折扣、免費(fèi)入場費(fèi)和優(yōu)惠禮賓服務(wù)等優(yōu)惠。

在國內(nèi)市場,銀聯(lián)正在和國際支付企業(yè)擴(kuò)大合作。例如,它推出促進(jìn)和蘋果公司合作,在餐館,藥店,超市,網(wǎng)上商城和娛樂場所,為蘋果支付銀聯(lián)卡賬戶的用戶提供高達(dá)50%的折扣。銀聯(lián)還與瑞士手表制造商Swatch合作,讓后者的客戶可以使用嵌入在其產(chǎn)品中的沃琪支付技術(shù)來支付移動支付。

北京郵電大學(xué)的研究員曾劍秋認(rèn)為,所有的第三方移動支付企業(yè)都在為使這項技術(shù)更具包容性而面臨的挑戰(zhàn)做好準(zhǔn)備,尤其是在小城市。

移動支付將會使那些缺少銀行和無處不在的取款機(jī)的地區(qū)的人們受益。不過,他表示,需要更多的資源用于建設(shè)基礎(chǔ)設(shè)施,確保交易安全便捷。

(編譯:秦茜 編輯:王旭泉)